Modell für Aktien (RNN)

Storyboard

Das Aktienmodell nimmt historische Segmente und den Wert, der ihnen folgt, und versucht, das Muster zu erkennen und nach jeder Sequenz abzuleiten, wie es weitergeht.

Code und Daten

ID:(1792, 0)

Bibliotheken importieren

Beschreibung

Importieren der erforderlichen Bibliotheken:

# importing the libraries

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import warnings

warnings.filterwarnings('ignore')

ID:(13872, 0)

Lade Daten

Beschreibung

Laden Sie historische Aktienkurse von Google:

# load stock prices

dataset_train = pd.read_csv('stock_price_train.csv')

print(dataset_train)Date Open High Low Close Volume

0 1/3/2012 325.25 332.83 324.97 663.59 7,380,500

1 1/4/2012 331.27 333.87 329.08 666.45 5,749,400

2 1/5/2012 329.83 330.75 326.89 657.21 6,590,300

3 1/6/2012 328.34 328.77 323.68 648.24 5,405,900

4 1/9/2012 322.04 322.29 309.46 620.76 11,688,800

... ... ... ... ... ... ...

1253 12/23/2016 790.90 792.74 787.28 789.91 623,400

1254 12/27/2016 790.68 797.86 787.66 791.55 789,100

1255 12/28/2016 793.70 794.23 783.20 785.05 1,153,800

1256 12/29/2016 783.33 785.93 778.92 782.79 744,300

1257 12/30/2016 782.75 782.78 770.41 771.82 1,770,000

[1258 rows x 6 columns]

ID:(13873, 0)

Eröffnungspreise extrahieren

Beschreibung

Bilden einer Vereinbarung mit den Daten der Eröffnungskurse der Aktie:

# extract opening prices train = dataset_train.loc[:, ['Open']].values train

array([[325.25],

[331.27],

[329.83],

...,

[793.7 ],

[783.33],

[782.75]])

ID:(13874, 0)

Werte neu skalieren

Beschreibung

Um die Lernqualität zu verbessern, werden die Werte zwischen 0 und 1 neu skaliert:

# feature scaling from sklearn.preprocessing import MinMaxScaler scaler = MinMaxScaler(feature_range = (0, 1)) train_scaled = scaler.fit_transform(train) train_scaled

array([[0.08581368],

[0.09701243],

[0.09433366],

...,

[0.95725128],

[0.93796041],

[0.93688146]])

ID:(13875, 0)

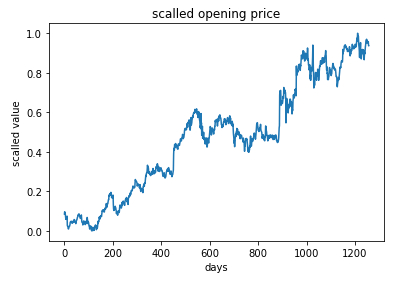

Werte anzeigen

Beschreibung

Die Werte können zeitlich dargestellt werden:

# show data

plt.plot(train_scaled)

plt.title('scalled opening price')

plt.xlabel('days')

plt.ylabel('scalled value')

plt.show()

ID:(13876, 0)

Segmente erstellen

Beschreibung

Zur Modellierung werden 1208 Folgen von 50 X_train Werten und dem folgenden y_train Wert extrahiert:

# creating a data structure with 50 timesteps and 1 output

X_train = []

y_train = []

timesteps = 50

for i in range(timesteps, 1258):

X_train.append(train_scaled[i-timesteps:i, 0])

y_train.append(train_scaled[i, 0])

X_train, y_train = np.array(X_train), np.array(y_train)

ID:(13877, 0)

Werte nachordnen

Beschreibung

Ordnen der Trainingswerte mit der Funktion np.reshape trainieren neu an:

# reshaping

X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1))

print(X_train.shape[0],',',X_train.shape[1],',',y_train.shape[0])

print('X_train=',X_train)

print('y_train=',y_train)1208 , 50 , 1208

X_train= [[[0.08581368]

[0.09701243]

[0.09433366]

...

[0.03675869]

[0.04486941]

[0.05065481]]

...

[[0.96569685]

[0.97510976]

[0.95966962]

...

[0.95163331]

[0.95725128]

[0.93796041]]]

y_train= [0.05214302 ... 0.93688146]

ID:(13878, 0)

Modell definieren, trainieren und trainieren

Beschreibung

Das Modell ist als Sequential() sequentielles Modell definiert, vier SimpleRNN Layer werden mit der Funktion add und ein abschließender Einzelelementlayer hinzugefügt. Das Modell wird mit dem Befehl compile strukturiert und anschließend mit dem Befehl fit trainiert:

# importing the Keras libraries and packages from keras.models import Sequential from keras.layers import Dense from keras.layers import SimpleRNN from keras.layers import Dropout # initialising the RNN regressor = Sequential() # adding the first RNN layer and some Dropout regularisation regressor.add(SimpleRNN(units = 50,activation='tanh', return_sequences = True, input_shape = (X_train.shape[1], 1))) regressor.add(Dropout(0.2)) # adding a second RNN layer and some Dropout regularisation regressor.add(SimpleRNN(units = 50,activation='tanh', return_sequences = True)) regressor.add(Dropout(0.2)) # adding a third RNN layer and some Dropout regularisation regressor.add(SimpleRNN(units = 50,activation='tanh', return_sequences = True)) regressor.add(Dropout(0.2)) # adding a fourth RNN layer and some Dropout regularisation regressor.add(SimpleRNN(units = 50)) regressor.add(Dropout(0.2)) # adding the output layer regressor.add(Dense(units = 1)) # compiling the RNN regressor.compile(optimizer = 'adam', loss = 'mean_squared_error') # fitting the RNN to the Training set regressor.fit(X_train, y_train, epochs = 100, batch_size = 32)

Epoch 1/100

38/38 [==============================] - 17s 20ms/step - loss: 0.4512

Epoch 2/100

38/38 [==============================] - 1s 19ms/step - loss: 0.2486

Epoch 3/100

38/38 [==============================] - 1s 18ms/step - loss: 0.1825

...

Epoch 98/100

38/38 [==============================] - 1s 19ms/step - loss: 0.0021

Epoch 99/100

38/38 [==============================] - 1s 19ms/step - loss: 0.0022

Epoch 100/100

38/38 [==============================] - 1s 18ms/step - loss: 0.0022

ID:(13879, 0)

Daten zur Auswertung laden

Beschreibung

Laden Sie die Google-Aktienkurse für 2017, um sie mit den prognostizierten Preisen zu vergleichen:

# load real stock prices (2017)

dataset_test = pd.read_csv('stock_price_test.csv')

print(dataset_test)Date Open High Low Close Volume

0 1/3/2017 778.81 789.63 775.80 786.14 1,657,300

1 1/4/2017 788.36 791.34 783.16 786.90 1,073,000

2 1/5/2017 786.08 794.48 785.02 794.02 1,335,200

3 1/6/2017 795.26 807.90 792.20 806.15 1,640,200

4 1/9/2017 806.40 809.97 802.83 806.65 1,272,400

5 1/10/2017 807.86 809.13 803.51 804.79 1,176,800

6 1/11/2017 805.00 808.15 801.37 807.91 1,065,900

7 1/12/2017 807.14 807.39 799.17 806.36 1,353,100

8 1/13/2017 807.48 811.22 806.69 807.88 1,099,200

9 1/17/2017 807.08 807.14 800.37 804.61 1,362,100

10 1/18/2017 805.81 806.21 800.99 806.07 1,294,400

11 1/19/2017 805.12 809.48 801.80 802.17 919,300

12 1/20/2017 806.91 806.91 801.69 805.02 1,670,000

13 1/23/2017 807.25 820.87 803.74 819.31 1,963,600

14 1/24/2017 822.30 825.90 817.82 823.87 1,474,000

15 1/25/2017 829.62 835.77 825.06 835.67 1,494,500

16 1/26/2017 837.81 838.00 827.01 832.15 2,973,900

17 1/27/2017 834.71 841.95 820.44 823.31 2,965,800

18 1/30/2017 814.66 815.84 799.80 802.32 3,246,600

19 1/31/2017 796.86 801.25 790.52 796.79 2,160,600

ID:(13880, 0)

Extrahieren der Eröffnungspreise zur Bewertung

Beschreibung

Formularanordnung mit den Daten der Eröffnungskurse der Aktion zur Auswertung:

# extract opening prices para evaluar real_stock_price = dataset_test.loc[:, ['Open']].values real_stock_price

array([[778.81],

[788.36],

[786.08],

[795.26],

[806.4 ],

[807.86],

[805. ],

[807.14],

[807.48],

[807.08],

[805.81],

[805.12],

[806.91],

[807.25],

[822.3 ],

[829.62],

[837.81],

[834.71],

[814.66],

[796.86]])

ID:(13881, 0)

Werte zur Auswertung neu skalieren

Beschreibung

Zum Vergleich werden die Bewertungswerte im Bereich 0 und 1 skaliert:

# getting the predicted stock price of 2017 dataset_total = pd.concat((dataset_train['Open'], dataset_test['Open']), axis = 0) inputs = dataset_total[len(dataset_total) - len(dataset_test) - timesteps:].values.reshape(-1,1) inputs = scaler.transform(inputs) # min max scaler inputs

array([[0.97510976],

[0.95966962],

[0.97808617],

...

[1.03354044],

[0.99624228],

[0.9631297 ]])

ID:(13882, 0)

Prognosepreise

Beschreibung

Die Eingabewerte werden zu den X_text Testwerten geformt und mit der Predict Funktion werden die Werte vorhergesagt:

X_test = []

for i in range(timesteps, 70):

X_test.append(inputs[i-timesteps:i, 0])

X_test = np.array(X_test)

X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

predicted_stock_price = stock_regressor.predict(X_test)

predicted_stock_price = scaler.inverse_transform(predicted_stock_price)

print(predicted_stock_price)[[791.3195 ]

[788.87964]

[789.0553 ]

[791.17883]

[793.6802 ]

[796.1757 ]

[798.198 ]

[799.31714]

[799.56616]

[799.31494]

[799.6199 ]

[799.514 ]

[798.5145 ]

[798.20874]

[798.54846]

[800.562 ]

[803.8723 ]

[807.5642 ]

[809.4684 ]

[807.31573]]

ID:(13883, 0)

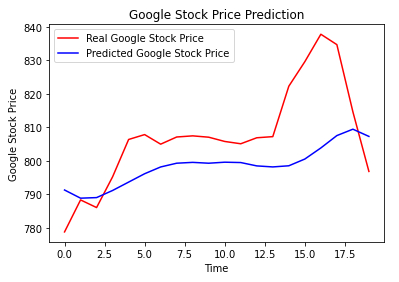

Vergleichen Sie vorhergesagte Werte mit tatsächlichen Werten

Beschreibung

Abschließend werden die prognostizierten und tatsächlichen Werte angezeigt:

# Visualising the results

plt.plot(real_stock_price, color = 'red', label = 'Real Google Stock Price')

plt.plot(predicted_stock_price, color = 'blue', label = 'Predicted Google Stock Price')

plt.title('Google Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Google Stock Price')

plt.legend()

plt.show()\

ID:(13884, 0)